最近ポッドキャスト更新がメインなので、ブログ更新がやや停滞気味な豆木です。

このブログでは賃貸快適生活と銘打ち、私が住む実家の改造計画の模様をお伝えしてまいりました。

またそれとは別に家電が同時多発的に大量に壊れたこともあり、大量のキャッシュが豆木家から消えてしまいました。

火の車になった豆木家の家計。それを回復させるべく、物価高のいまだからこそ「守り」に徹することにしました。

家計担当として豆木家の財政健全化を図った成果を共有します!

家計の完全把握

まず行ったことは月にどれだけお金が出入りしているのかを把握することです。

これまで豆木家は父・母・豆木がそれぞれの財布を持ち、全体の収入や支出を誰一人把握していない状態でした。

そこで家族全ての銀行口座、通帳、クレジットカード明細の情報をNotionでまとめ、おおまかな月間の支出を算出しました。

するとまあ出てくる出てくる無駄な出費。

父が「もう使わんからLYPプレミアムの契約を解除するわ」と言ったのでそれを解除したのは良かったのですが、その後も止まらぬ請求。

最初は解約した月の請求きてるだけやろと思いましたが、何カ月にわたって請求がとまらないのです。

これはおかしいと思って請求書を改めてみてみると…知 ら な い I D!!!!

父に話を聞くも身に覚えがないとのこと。パスワードもわからないそうで、ログインすらできません。

ここからパスワードの再発行手続きなどを行って、いろいろと調べた結果、なんと十数年に父が作っていたアカウントと判明。その間ずっと有料会員としてお金を払い続けていたというのです.。年6,600円が十何年も…。

そのほかのサービスでパスワードとID管理していない問題や、リモートサポート料など必要のない課金していることも発覚。

どんどん無駄なものをカットしていき、スマホも先日記事にあげた通り、家族全員日本通信SIMに移行。私はpovoと日本通信の併用です。

【関連リンク】メイン回線をpovoに変更!年間スマホ通信費目標「500~660」円へ

削減したもの

削減したものは次の通りです。

固定費

※いずれも月額(換算したものも含む)

ヤフープレミアム会員 → -1,016円(508×2)

通信リモートサポート料 → -660円

日本通信SIM契約 → -590円(880→290)

日本通信SIM契約 → -1,080円(1,760→680)

povo契約+日本通信SIM契約 → -706(880→174)※povoは24時間330円×年間2回として計算

月額計 4,052円(年間48,624円)削減

月額の食費が75,000~80,000円掛かっていたので、それを月額60,000を目標にすることに。

食費削減

食費 → -15,000

月額計 15,000円(年間18,0000円)削減

固定費削減+食費削減

月額計 19,052(年間228,624円)削減

収入をあげるより節約することのほうが簡単と言いますが、1か月分のちょっとしたボーナス(※ポッドキャストの相棒・カッキー談)分まで節約できるとは思っていませんでした。

今年の初めに買ったテレビ分は1年で取り戻せそうです。

ポイ活でさらに貯める!

三井住友カードと契約した結果、Vポイント経済圏に入りまして、あらゆるポイ活を行っています。ポイントはまるまる利益になりますから、貯めれば貯めるほどお得です。

ポイ活は家族が多ければ多いほど貯まりやすく、同居している家族3人でポイ活に励むことでポイ活を本格的にはじめて5カ月程度ですが4万5000ポイントの収入になっております。

さらにそのポイントの一部を資産運用で回していて、現在8%の含み益となっています。クレジットカードのポイント還元1か月分くらいのリターンですかね。

ポイ活収入

※開始から5カ月の収入

Vポイント → 17,453P

dポイント → 5,203P

paypayポイント → 2,127P

Amazonポイント → 1275P

ハピタス → 20,500P

合計 46,484P

三井住友ゴールドの100万円修行も余裕で達成できそうなので、+10000ポイントの収入はほぼ確実な状況です。

銀行ポイ活

さらに今後ポイ活の重要な収入源になるのが「銀行ポイ活」です。

最近の銀行は銀行に預金を預けたり、引き落としが行われたりするとポイントがもらえます。その銀行のポイント還元の仕組みを最大限に活かしてポイントを得るのが銀行ポイ活なるものです。

すべての銀行のポイント情報を書くとめちゃくちゃ長くなってしまいますので、私が利用する予定の銀行ポイ活に絞ってお話しさせていただきます。

今後本格的にはじめていく予定なので、これから書く情報はすべて取得予定のものです。

1. 三井住友銀行 Olive:自動入金で月200P/人

Olive口座を開設し、選べる特典から「給与・年金受取特典」を選びます。

「豆木は引きこもりニートなんやから給与も年金もないやん」と思われるでしょうが、実は**「2ヵ月連続で1度に3万円以上の振込がある(ことら送金を除く)」**だけで条件達成となります。(※2025年11月5日現在)

最近の銀行は定額自動振込や定額自動入金と言った機能もあるので、それを使えば最初設定するだけでその後は毎月自動で200ポイントを貰い続けることができます。

三井住友銀行Olive 年金・給与特典

- 条件: 2ヵ月連続で1回3万円以上の振込

- 獲得P: 200Vポイント/月

200P/月 × 11か月分(初月除く)× 3人分 = 年間 6,600P

年間計 6,600P

2. V NEOBANK:10万円を「寝かせて」ポイント獲得

V NEOBANKの普通預金口座は、10万円を預金として寝かせておくだけでポイントがもらえる特典があります。

こちらは10万円銀行に寝かせておくだけなので簡単ですね。

V NEOBANK 普通預金

- 条件: 月末の円残高が10万円以上

- 獲得P: 50Vポイント/月

50P × 12か月分 × 3人分 = 年間 1,800P

年間計 1,800P

3. V NEOBANK:デビット利用で驚異の1.5%還元

V NEOBANKデビットカードは、**基本還元率がなんと1.5%**です(月額1,000円以上の利用が条件)。

三井住友ゴールドNLは基本還元率0.5%還元で100万円特典で1万ポイント入るので100万円達成時に1.5%還元になります。

しかしV NEOBANKデビットは「月額1000円以上の利用」という条件のみ!とんでもないデビットカードです。

そして私はこれを食費購入用に充てたいと思っています。

これまで食費6万円を三井住友ゴールドNL(本人・家族カード)で払っていましたが、いまは「かぞくのおさいふ」という2つカードで1つの残高を共有できるプリペイドカードを使っています(プリペイドカードの家族カードみたいなもの)。

そのチャージは三井住友ゴールドNLで行っているのですが、今後はこのチャージをV NEOBANKデビットに変更する予定です。

なぜ今までやらなかったのかというと、チャージ手数料が掛かっていたから。三井住友ゴールドNLだと無料ですが、V NEOBANKデビットだと手数料が掛かってしまいました。しかし、11月19日からプリペイドカードへのチャージが他社クレカでも無料化になったのです。

今回は銀行ポイ活なので省きますが、チャージしたお金と決済時のポイントで二重取りできるんじゃないかと喜んでいます(まだやってないので未確定ですが…)。

V NEOBANKデビット

- 条件: 月額1000円以上の利用

- 獲得P: 月間利用額に対して1.5%還元/月

食費 60,000円 × 1.5% × 12ヵ月 = 年間 10,800P

年間計 10,800P

チャージ分だけでこれですからね…。二重取りできたらウハウハです。

基本還元率1.5%のえげつなさを感じます。

4. V NEOBANK:資金移動で被振込ポイントも狙う

「他行からの1万円以上の振込1回につき20P」という特典も活用します(上限:月間25回)。

ただ1万円をちまちま25回も振り込むのは大変煩わしいですし、そもそも25回も振込したら手数料が掛かる銀行が多いです。分散させてならいけるかもしれませんが、やっぱり面倒。

なので自分はそこまで欲張らず、最初の200P獲得のために資金移動させた3万円をその後1万円ずつV NEOBANKに資金移動させたいとおもいます。

V NEOBANK 被振込

- 条件: 他行から1万円以上の振込(上限:月間25回)

- 獲得P: 20P/1振込

60P/月 × 12ヵ月 = 年間 2,160P

年間計 2,160P

V NEOBANKはパソコンから銀行使えたり、VNEOBANKデビットの物理カード・家族カードがあれば最高なんですけどね。

5. 番外編:SBI新生銀行で振込手数料を無料化

銀行ポイ活では振込を多く行います。

これまでは資金移動させるのに10万円以内なら手数料が無料な「ことら送金」を使っていましたが、ことら送金だとポイント対象にならないことが多いので振込の無料回数が多い銀行口座を作っておく必要があります。

そこで利用するのがSBI新生銀行です。

ハイパー預金口座にお金を預け入れしているだけでSBI証券の買い付け余力に自動的に反映されたり、金利が年0.42%(※2025年11月5日現在)などそれだけでも魅力的なサービスなのですが、ハイパー預金口座を作るだけで優遇サービスの「ステップアッププログラム」で最上位ランクのダイアモンドステージ判定になるのです。

これで他行への振込手数料を10回無料にすることができます。

SBI新生銀行 SBIハイパー預金

SBI証券の買い付け余力に自動反映

金利が年0.42%(※2025年11月5日現在)

口座開設だけでステップアッププログラム、最上位ランク「ダイアモンドステージ」判定

他行への振込手数料・月10回無料

ただ口座開設してからダイアモンドステージに判定されるのは翌々月(※2025年11月5日現在)となっているので、すぐに使えるわけではありません。

上記に加えて普段のクレジットカードのポイント、100万円利用特典1万ポイントなどが貰えるのでポイ活もバカにならないと思いませんか?

これに加えて以前も言いましたがpaypayとVポイントの連携がはじまるらしいので、そうなってくるとまたポイ活のやり方が変わるかもしれません。

Notionで家計簿、月の最後にスプレッドシートでレポート作成

節約で重要なのは家計の状況を常に把握しておくことです。

一人暮らしだと何に使っているかは、家計簿つけずとも把握できるので良いのですが、家族が多いと何に使っているか把握して整理する必要が出てきます。そのため、お金が支出される度に家計簿をつけております。

もし今後物価高騰が続いたり、支出が増えそうになった際にどこから捻出するか。家計を常に把握していればすぐに対応できます。

銀行口座やクレジットカードと紐づけて自動で反映してくれる「マネーフォワード家計簿」や「Zaim」などのアプリが人気ですが、私はNotionで管理しています。自動だと楽なんですけど、日々明細を記入するほうが「支出」の重みを日々体感することができます。ただ表に関しては毎日の明細を入れると、科目ごとにテーブル(表)データベースに自動的に振り分けて確認できるものになっています。

Notionアンバサダーの方が家計簿アプリの作り方をYouTubeで公開されていたので、それを参考に豆木家用にアレンジしてみました。

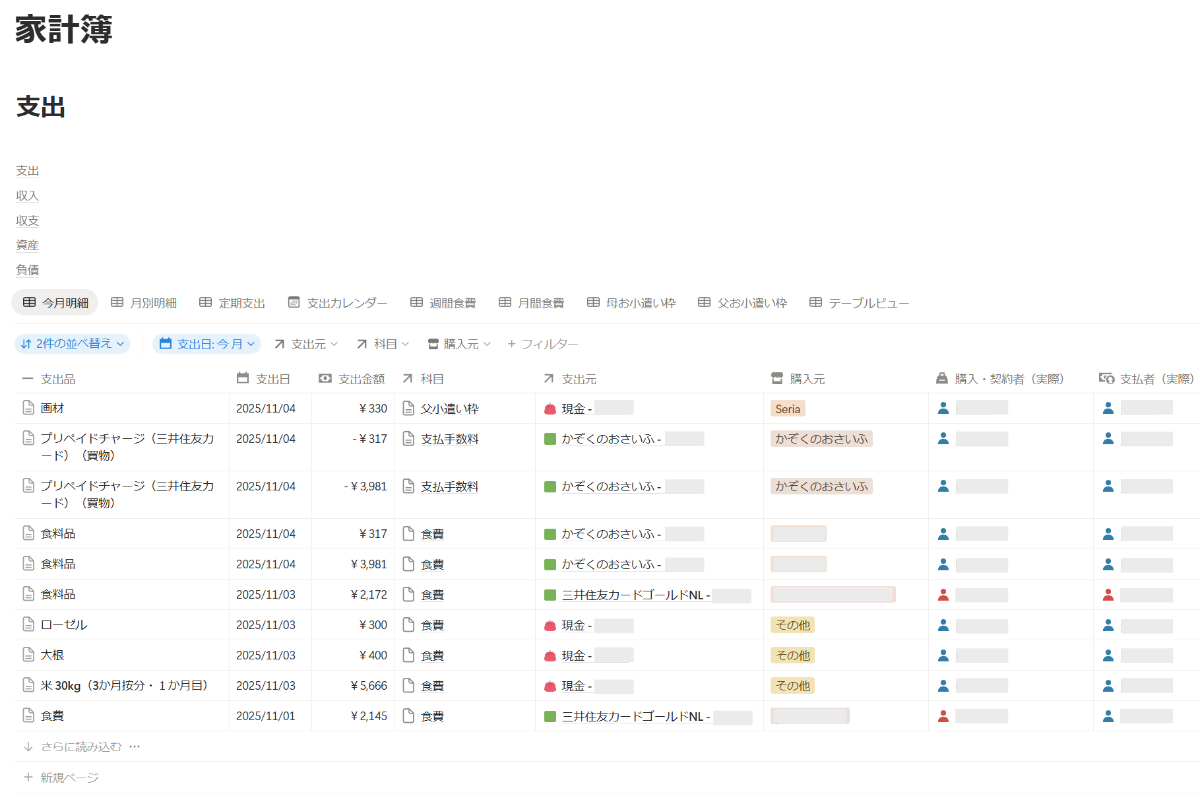

実際に使っているNotionの明細 ©Toshishige Maemkiこのようにお金を使ったときに毎回打ち込んでいくと、次のような表に自動で振り分けされていきます。

明細のデータを元に自動で科目ごとに振り分けられる表 ©Toshishige Maemki

明細のデータを元に自動で科目ごとに振り分けられる表 ©Toshishige Maemki明細を打ち込んでいくだけでこの表は自動で出来上がります。私は一切なにも書いておりません。ちなみに7月から家計簿作ったので、それまでは何も集計されていません。

見られたら恥ずかしい部分は塗りつぶしております。お小遣い枠というと豆木からお小遣いをあげてるみたいになってしまうのですが、実際は個人が月に自由に使って良い額です。別に私がお金を渡しているわけでもないのですが、便宜上わかりやすいのでお小遣いという科目にしています。さらにいうと、私の枠は一切ありませんよ!

豆木の預金は時々日雇いや派遣、業務委託でクラウドソーシングで仕事したときに入る収入とそこから資産運用でお金を働かせて得た分、そしてポイ活で得た収入などがあります。

1万5000円のお小遣いというとかなり少なく感じますが、これも月ごとに支出を把握していると2人とも15000円を超えることがほぼないんですよね。残りは貯蓄・投資枠に入れております。

7月全然節約できてないやんって思ったそこのアナタ。お目が高い。実は家計簿をつけはじめたこの時期は姉家族がノルウェーからやってきて、水族館や外食などがありまして、その他臨時支出項目がかなり高額になっております。

月別レポート

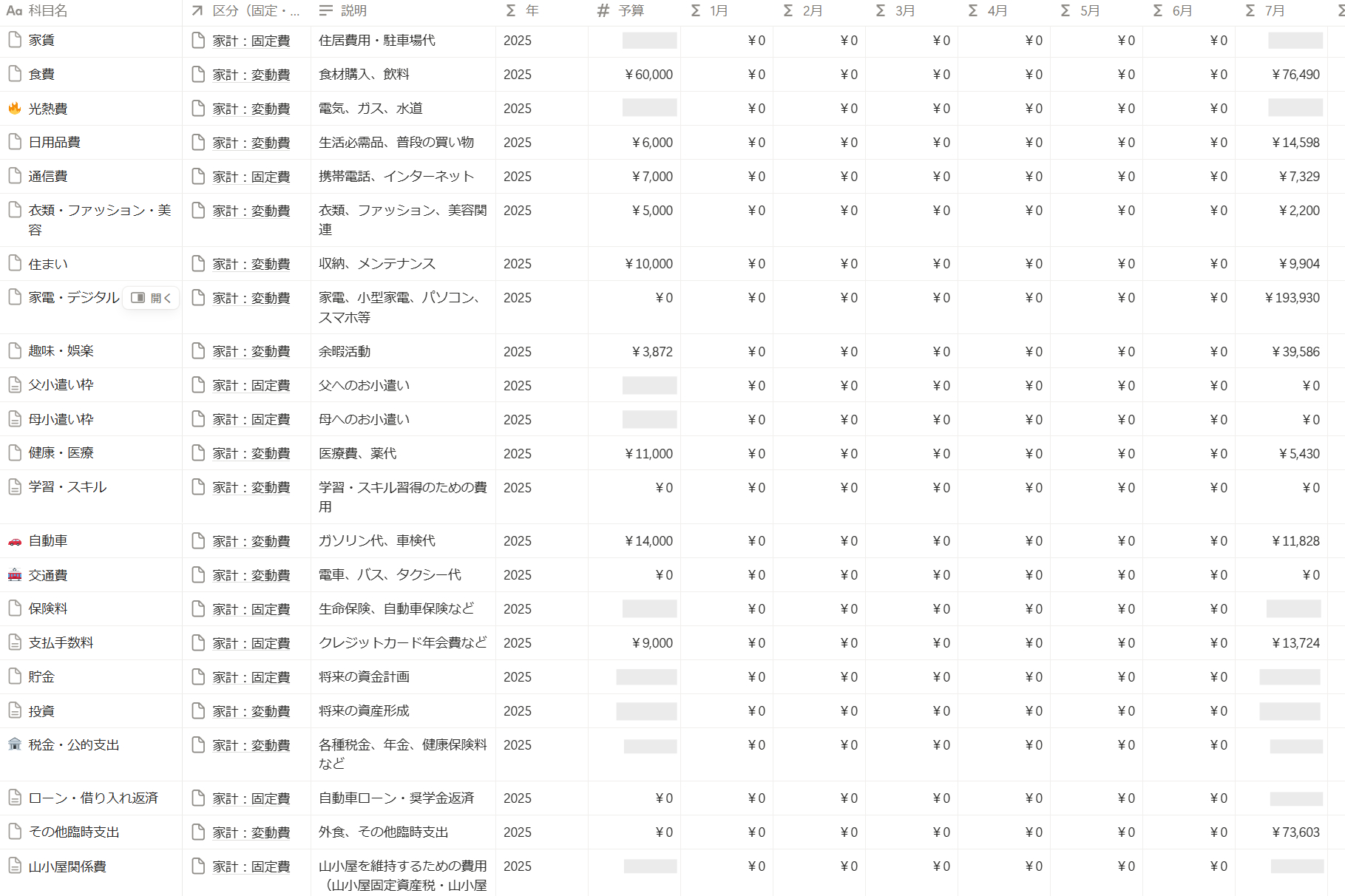

この表と明細が「収入」「支出」「資産」「負債」と4つあって、豆木家の家計簿を構成しています。

そして4つの構成された家計簿を基に節約成果と家計状況を月末にレポートを作成し、毎月父母に報告しております。

一部レポートをご紹介します。

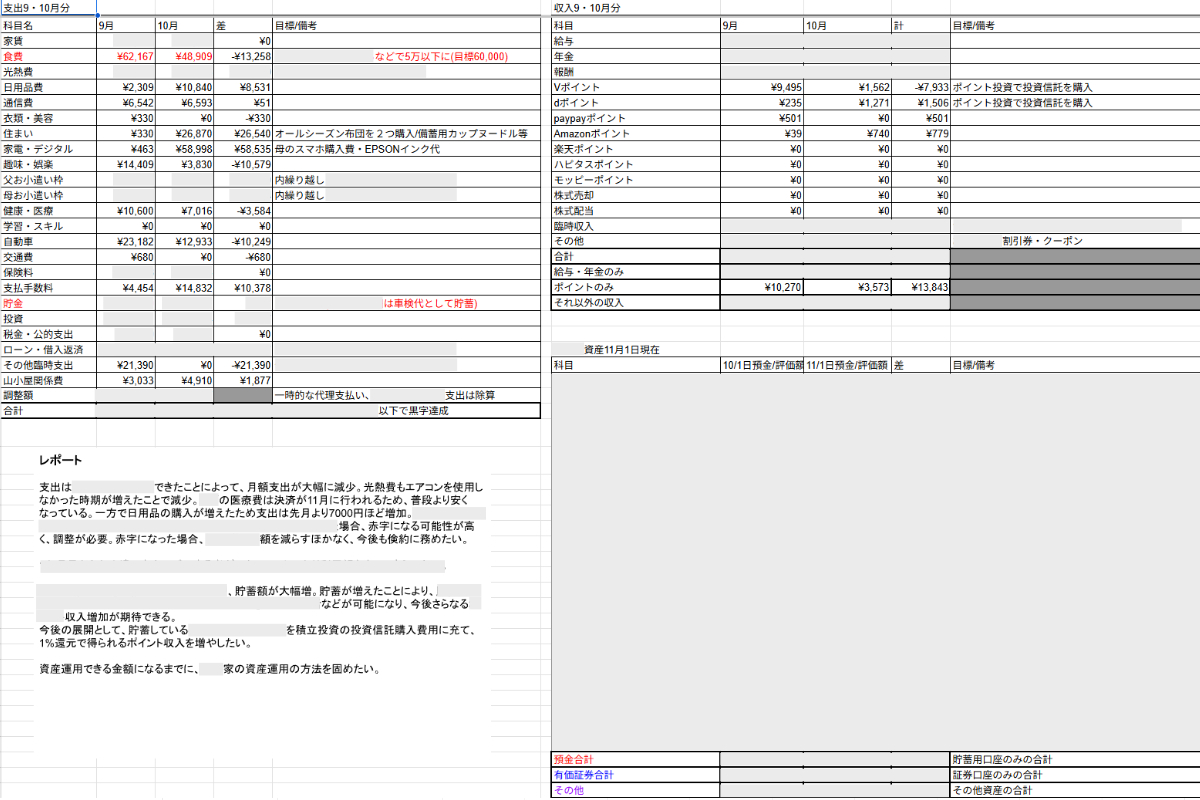

収入・支出・資産一覧表 ©Toshishige Maemki

収入・支出・資産一覧表 ©Toshishige Maemkiこちらは「収入」「支出」「資産」の一覧表と簡単なレポートを書いているものです。前月と比較することができるようになっており、2か月分の差を見ることが出来ます。

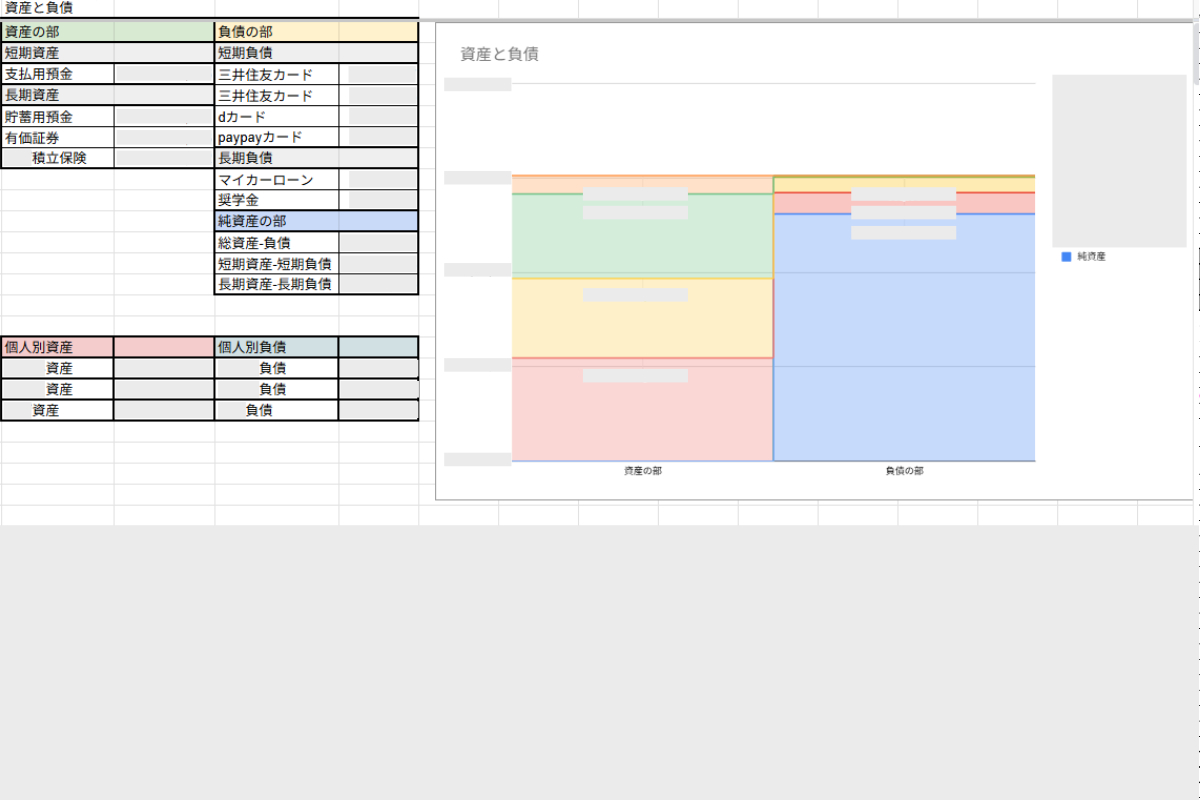

資産状況 ©Toshishige Maemki

資産状況 ©Toshishige Maemkiこちらは資産と負債の状況です。1カ月以内に支払う短期負債(主にクレジットカード)に対して、短期資産(支払い用口座)はどれだけ残っているのか、長期資産(豆木家の本当の資産と言っていいもの)は誰がどのくらい持っているかを確認することができます。

個人資産の推移 ©Toshishige Maemki

個人資産の推移 ©Toshishige Maemkiこちらは各々の個人資産推移です。節約というと収入・支出ばかりが目にいきますが、一番の目的は「各々の資産を増やしていくこと」。そして結果として豆木家全体の資産を増やすことなので、この資産推移の伸び率が最も重要です。

節約は資産を増やすための手段の一つに過ぎず、その他「労働」「事業」「資産運用」「副業」など収入を増やすやり方もあれば、「節税」なども資産を増やすことに寄与します。

これからの時代は資産を増やす方法をいくつ持っておくかが重要なんだろうなと思います。資産運用でもその時の相場に合わせて比率を組み替えたりしますが、収入の入り口も複数用意して、その時代に合ったものを選択するようになるんだろうなと思います。口では簡単に言えますが、難しいですけどねえ。

閑話休題。その他、月別収支一覧表など計4~5ページのレポートを書いております。このように家計の把握をして、レポートを書くことで家族と認識を合わせて一緒になって節約に励むことができます。個人資産が増えていくことに父母も喜んでいますので、その喜びが共有できないと節約に協力してもらえません。家族の協力があって資産が増えていくものなので、家計レポートはとても有効だなと感じております。

ということで、家電同時買い直しによるキャッシュの流出を補填すべく、豆木家は大節約・資産増加を目指します。よりによってこの物価高騰時に節約するのは大変ですが、節約による効果は絶大だと感じていますし、家族みんなが恩恵を受けています。しっかり家計の把握をして、節約の成果を家族と共有し、物価高騰を乗り越えていきましょう!